Verschillen tussen forwards en futures

Futurescontracten lijken per definitie sterk op forwards, behalve dat het gestandaardiseerde contracten zijn die op een gevestigde beurs worden verhandeld, in tegenstelling tot forwards, die OTC-contracten zijn.

Contracten doorsturen / doorsturen

Dit zijn over-the-counter (OTC) -contracten om de onderliggende waarde op een toekomstige datum tegen een vaste prijs te kopen / verkopen, die beide worden bepaald op het moment dat het contract wordt gestart. OTC-contracten worden, in eenvoudige bewoordingen, niet op een gevestigde beurs verhandeld. Het zijn directe overeenkomsten tussen de partijen bij het contract. Een clichématig voorlopig contract luidt als volgt:

Een boer produceert tarwe waarvan zijn consument de bakker is. De boer zou zijn producten (tarwe) tegen de hoogst mogelijke prijs willen verkopen om wat goed geld te verdienen. De bakker, aan de andere kant, zou dezelfde tarwe van die boer willen kopen tegen de laagst mogelijke prijs om wat goed geld te besparen, ervan uitgaande dat er maar één boer is voor de bakker of andere boeren zijn op de een of andere manier een nadeel voor de bakker . De prijs van tarwe is voor zowel boer als bakker gelijk en blijft schommelen - uiteraard!

Alles is eerlijk als de boer en bakker tarwe verkopen en kopen, aangezien de prijs schommelt naargelang en wanneer ze zaken doen (spotmarkt), maar de kwestie van het niet profiteren van prijsschommelingen wordt gedragen door zowel de boer als de bakker - indien op een bepaald moment in de toekomst daalde de prijs van tarwe, de boer zou er niet van profiteren en; de bakker zou er niet van profiteren als de prijs van tarwe zou stijgen. Ze moesten een uitweg vinden, omdat ze weinig idee hadden hoe de prijs van tarwe in de loop van de tijd zou evolueren.

Komt met het concept van een Forward-contract om zowel de boer als de bakker te helpen. Het contract bood een voordeel waarbij ze op een toekomstige datum tegen een bepaalde vaste prijs konden handelen en vervolgens werden beïnvloed door de grillen van prijsbewegingen in tarwe. Laten we aannemen dat tarwe op de spotmarkt $ 10 / bushel bedroeg.

Omdat de boer en bakker zichzelf willen beschermen tegen nadelige prijsschommelingen, gaan ze een termijncontract aan waarbij de bakker ermee instemt om na een maand, bijvoorbeeld, 30 schepels tarwe à $ 10 / schepel te kopen bij die boer. Ongeacht hoe de prijs van tarwe beweegt, zowel de boer als de bakker zijn blij dat ze in de toekomst een vaste prijs hebben om te verkopen en te kopen. Ze kunnen lekker slapen, aangezien de boer zich geen zorgen zal maken als de prijs van tarwe daalt, noch de bakker zich zorgen zal maken als de prijs stijgt - ze hebben hun risico afgedekt door een termijncontract af te sluiten.

Houd er rekening mee dat het voorbeeld boer vs. bakker slechts indicatief is!

Voorwaarts gebruiken

Ik heb al gezegd hoe forwards worden gebruikt, maar de doeleinden waarvoor ze worden gebruikt, zijn verschillend. Een daarvan is voor hedging, zoals het voorbeeld suggereert

Speculatie

Wanneer een partij gewoon gokt op de prijsbeweging van het onderliggende om te profiteren van het termijncontract zonder daadwerkelijke blootstelling aan het onderliggende contract. De boer produceert tarwe en heeft dus blootstelling aan het onderliggende. Wat als een handelaar die niets met tarwe te maken heeft, erop gokt dat de prijs zal dalen en daardoor een termijncontract verkoopt om winst te maken?

U moet zich afvragen wat er met de tegenpartij zou gebeuren als hij een onderliggende blootstelling heeft, maar de handelaar niet! Rechtsaf? Als de handelaar en de tegenpartij geen onderliggende blootstelling hebben, maakt dat niet echt uit.

Als de handelaar het termijncontract (contract om het onderliggende contract te verkopen) verkoopt en profiteert, krijgt hij uiteindelijk het geld van de bakker (het vaste bedrag dat is overeengekomen in het termijncontract), koopt hij tarwe tegen een lagere prijs in de spotmarkt op dat moment en geeft het aan de bakker en behoudt het verschil, aangezien de handelaar er baat bij zou hebben als tarwe viel als hij de forward verkocht. Als de handelaar uiteindelijk verliest, moet hij tarwe tegen een duurdere prijs kopen en aan de bakker geven.

Koopt de handelaar bijvoorbeeld het voorschot van een boer en profiteert hij er uiteindelijk van, dan betaalt hij het vaste bedrag en regelt hij de tarwe tegen een hogere prijs aan een bakker op de spotmarkt te verkopen. Als de handelaar uiteindelijk verliest, betaalt hij het vaste bedrag en verkoopt het vervolgens aan de bakker tegen een lagere prijs op de spotmarkt.

Bij het bovenstaande wordt uitgegaan van fysieke levering. Over het algemeen gaat een handelaar een contract aan om contant te betalen, waarbij de winst / het verlies in contanten zal worden verrekend tussen de partijen bij het contract.

Arbitrage

Vergeet de technische details voorlopig, maar als de deelnemers aan het termijncontract het gevoel hebben dat de forward verkeerd geprijsd is, dan profiteren ze hiervan door het contract en de onderliggende waarde te kopen of verkopen, zodat het evenwicht wordt gehandhaafd en geen gemakkelijke en risicoloze winsten meer kan gemaakt worden. Immers, als er een vrij lichaam met vlees in de oceaan is en het bloed ervan wordt waargenomen, waarom zouden haaien het dan niet aanvallen - met als eindresultaat dat er daarna geen dergelijke vrije lichamen meer zijn!

Soorten termijncontracten

Het type expeditiecontract is afhankelijk van de onderliggende waarde. Het contract kan dus betrekking hebben op de aandelen, obligaties, rentetarieven van een bedrijf, een grondstof zoals goud of metalen, of elke onderliggende waarde die u maar kunt bedenken!

Futurescontracten / Futures

Futurescontracten lijken per definitie sterk op forwards, behalve dat het gestandaardiseerde contracten zijn die op een gevestigde beurs worden verhandeld, in tegenstelling tot forwards, die OTC-contracten zijn. Geef dit alstublieft niet als een definitie van een Futures-contract in een interview of examen - ik zou graag willen dat u het zelf samenstelt omdat het zou helpen! Hoewel ze erg lijken op Forwards, is de definitie alleen niet het enige verschil.

Belangrijkste verschillen tussen forwards en futures

De structurele factoren in een Futures-contract zijn heel anders dan die van een Forward.

Er wordt een margerekening bijgehouden op een plaats waar Futures-contracten de tegenpartijen verplichten om een bepaald bedrag bij de beurs als 'marge' te storten. Marges zijn er in twee soorten:

Initiële marge

Dit is een bedrag dat bij het aangaan van het contract bij de beurs moet worden betaald. Dit is vergelijkbaar met wat we kennen als een 'borgsom'. Afhankelijk van de dagelijkse winst of het verlies dat zich in een positie voordoet, wordt de winst / het verlies opgeteld bij of afgetrokken van de initiële marge op de dag van het aangaan van het contract en van het resterende bedrag dat vanaf het einde van de dag tot contract vervalt.

Onderhoudsmarge

Dit is het minimale geldbedrag dat op de margerekening hieronder moet blijven staan, dat die bepaalde tegenpartij weer moet aanleggen tot het niveau van de initiële marge. In dit geval zou er een Margin Call zijn geactiveerd.

Er werden marges ingevoerd om het contract marked to market (MTM) te behouden.

Hier is een eenvoudig voorbeeld om dit te begrijpen:

Het bovenstaande voorbeeld zou meer dan voldoende moeten zijn om uw twijfels over termijncontracten te verhelderen. Desalniettemin zijn hier enkele punten om op te merken:

- Cijfers tussen haakjes / haakjes geven een verlies / een negatief getal aan.

- Kijk goed naar de data.

- Probeer de berekeningen van 'Winsten / Verliezen' en 'Marginoproepen' zelf uit te voeren

- Let op het standpunt dat meneer Bill inneemt. In het eerste voorbeeld heeft hij een Futures-contract gekocht en er in het tweede een verkocht.

Het bovenstaande voorbeeld is erg simplistisch, maar geeft u een idee van hoe een margerekening wordt bijgehouden bij de Exchange.

Waarom marge-rekeningen? - Novatie

U had deze vraag moeten stellen - wat als een tegenpartij overlijdt of in gebreke blijft? Als een tegenpartij zegt dat de koper van de Futures overlijdt en dus niet reageert op expiratie, dan geeft het saldo van de margerekening een deel van het herstel aan de verkoper. Vervolgens betaalt de beurs om de onderliggende waarde van de verkoper op de spotmarkt te kopen (aangezien de spotprijs en de futures-prijs bij expiratie samenkomen).

Met andere woorden, aangezien futures-contracten het tegenpartijrisico proberen weg te nemen (aangezien ze op de beurs worden verhandeld), gelden er margevereisten. Vervolgens zijn er meerdere futures-prijzen die zijn gebaseerd op verschillende contracten. Forex, de prijs van contractfutures in juni kan verschillen van de prijs van contractfutures in september, die mogelijk anders is dan de prijs van contractfutures in december. Maar er is altijd maar één spotprijs. Houd er rekening mee dat wanneer het termijncontract afloopt, de spotprijs en de futuresprijs samenkomen, en beide gelijk zijn bij het aflopen van het contract, niet bij beëindiging - onthoud het verschil. Dit wordt ook wel de 'basisconvergentie' genoemd, waarbij de basis het verschil is tussen de spot- en futuresprijs.

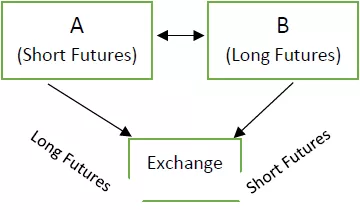

De Exchange neemt het tegenpartijrisico op, genaamd 'Novation', waarbij de Exchange een tegenpartij is. Bekijk de volgende foto eens:

Initieel contract - A en B hebben de respectievelijke posities ingenomen op een Futurescontract via de Beurs

Als B besluit het contract te beëindigen voordat het verstrijkt, is de Beurs de tegenpartij, aangezien deze voorkomt dat A wees wordt. Het komt overeen met C om de tegenovergestelde positie van B in te nemen en houdt dus de positie van A hetzelfde.

Merk op dat de positie van A bij de Exchange de hele tijd ongewijzigd blijft. Dit is hoe het handelen in futures ons ten goede komt, aangezien de beurs tegengestelde posities inneemt om ons te helpen. Wat een geluk hebben we!

Andere verschillen - Futures vs. forward

De futuresmarkt creëerde liquiditeit door de contracten op drie manieren te standaardiseren via het onderliggende:

Kwaliteit (forwards vs. futures)

De kwaliteit van het onderliggende is echter per definitie misschien hetzelfde, maar is niet precies hetzelfde. Deze staan vermeld in het contract. U kunt bijvoorbeeld een onderliggende oorzaak hebben als aardappelen. Maar het zandgehalte is mogelijk niet hetzelfde, of het aantal poriën is mogelijk niet hetzelfde wanneer het wordt afgeleverd. De details zijn dus misschien niet precies hetzelfde.

Hoeveelheid (forwards vs. futures)

Misschien wilt u slechts 50 aardappelen verhandelen voor levering, anders handel op korte termijn op de termijnmarkt. Maar de Exchange kan u toestaan om alleen in loten van 10 te handelen, waarbij elk lot uit 10 aardappelen bestaat. Het minimum aantal aardappelen dat u kunt verhandelen is dus 100 aardappelen en niet 50, wat uw vereiste is. Dit is een andere manier waarop standaardisatie plaatsvindt.

Looptijd (forwards vs. futures)

Vervaldata zijn beschikbaar op de beurs. De laatste donderdag van elke maand is bijvoorbeeld vastgesteld als de vervaldag. Het onmiddellijke contract wordt het bijna-maandcontract (front-month contract) genoemd; het contract dat volgende maand afloopt, wordt het contract van volgende maand genoemd (contract van de tweede maand); contracten plaatsen die verre maandcontracten worden genoemd (de jargons tussen haakjes zijn van nature subjectief; neem ze alstublieft niet strikt op). De onderliggende waarde wordt dan een paar dagen na de vervaldag gekocht of verkocht, de afwikkelingsdatum genoemd.

Misschien wilt u de onderliggende waarde op 27 september kopen, maar kunt u dit pas op 30 september doen.

Soorten futures

Indexfutures, futures op aandelen, obligatiefutures, rentefutures en verschillende andere soorten futures bestaan.

Conclusie

Er wordt veel informatie gegeven - ongetwijfeld is bijna alles wat u moet weten over forwards vs. futures aanwezig, behalve numerieke problemen. Vanwege de liquiditeit worden futures vaker verhandeld dan forwards in het algemeen, hoewel dit afhankelijk is van de onderliggende waarde.