Wat is de formule voor de bedrijfsratio?

De formule voor de operationele ratio is de verhouding tussen de bedrijfskosten van het bedrijf en de netto-omzet, waarbij de bedrijfskosten administratieve kosten, verkoop- en distributiekosten, kosten van verkochte goederen, salaris, huur, andere arbeidskosten, afschrijvingen, enz. Omvatten. operationele kostenratio of operationele kostenratio. De verhouding wordt doorgaans uitgedrukt in procenten. Hoe kleiner de operationele ratio, hoe beter het is voor het bedrijf. Het is omdat een lagere ratio aangeeft dat het zijn operaties efficiënt uitvoert.

De kostprijs van verkochte goederen wordt toegevoegd aan de bedrijfskosten om de operationele ratio te achterhalen.

Formule operationele ratio = operationele kosten / netto-omzet * 100

Uitleg

Om de exploitatieverhouding te berekenen ingeval de bedrijfskosten de kosten van verkochte goederen omvatten, moeten de volgende stappen worden ondernomen.

Stap 1 : Verzamel alle bedrijfskosten.

Stap 2: Ontdek de netto-omzet. Om de netto-omzet te vinden, worden bepaalde items, zoals geretourneerde goederen, afgetrokken van de bruto-omzet.

Stap 3: Gebruik het volgende om de werkingsverhouding te vinden:

Formule operationele ratio = operationele kosten / netto-omzet * 100

In bepaalde gevallen worden de kostprijs van verkochte goederen apart van de bedrijfskosten vermeld. In dergelijke gevallen worden de kosten van verkochte goederen toegevoegd aan de bedrijfskosten.

Berekening van de operationele ratio

De volgende voorbeelden zullen ons meer duidelijkheid geven over het onderwerp.

Voorbeeld 1

De netto-omzet voor Blue Trust Inc. is $ 5.000. De bedrijfskosten bedragen $ 3.000. De kosten van verkochte goederen, die niet zijn inbegrepen in de bedrijfskosten, bedragen $ 1.000. Bereken de operationele ratio voor het bedrijf.

Oplossing

Gebruik de onderstaande gegevens voor het berekenen van de operationele ratio

- Operationele kosten: 3000

- Kosten van verkocht goed: 1000

- Netto-omzet: 5000

Daarom is de berekening van de operationele ratio als volgt,

= (3000 + 1000) / 5000

- De operationele ratio voor Blue Trust Inc. is 80%.

Voorbeeld 2

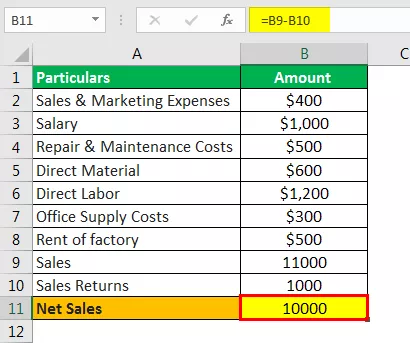

De kostenaccountant van Radley Inc. was de administratie aan het doornemen. Hij ontdekte dat in januari de volgende kosten zijn gemaakt :

- Verkoop- en marketingkosten: $ 400

- Salaris: $ 1.000

- Reparatie- en onderhoudskosten: $ 500

- Direct materiaal: $ 600

- Directe arbeid: $ 1.200

- Kosten voor kantoorbenodigdheden: $ 300

- Huur van fabriek: $ 500

De verkopen bedroegen $ 11.000 en de verkoopopbrengsten waren $ 1.000. Bereken de operationele ratio.

Oplossing

Eerst moeten we de netto-omzet berekenen

Netto-omzet

- = $ 11.000 - $ 1.000

- Netto-omzet = $ 10.000

Bedrijfskosten

= $ 400 + $ 1000 + $ 500 + $ 600 + $ 1200 + $ 300 + $ 500

- Operationele kosten = 4500

Daarom is de berekening van de operationele ratio als volgt,

= 4500/10000 * 100%

Opmerking

Rentelasten worden niet toegevoegd aangezien het geen bedrijfskosten zijn.

Voorbeeld # 3

An Economist vergelijkt de operationele verhoudingen van verschillende bedrijven in dezelfde bedrijfstak. Hij krijgt de volgende gegevens: Bereken de bedrijfskosten voor elk van deze bedrijven. Welk bedrijf heeft de hoogste operationele efficiëntie?

| Firma | Netto-omzet | Operationele verhouding |

| EEN | $ 50.000 | 60% |

| B. | $ 10.000 | 70% |

| C | $ 40.000 | 50% |

| D | $ 10.000 | 80% |

| E. | $ 100.000 | 70% |

| F. | $ 600 | 70% |

| G | $ 20.000 | 40% |

Oplossing

Daarom kunnen exploitatiekosten worden berekend met behulp van de onderstaande formule als,

Operationele kosten = operationele ratio * netto-omzet

= 60% * $ 50000

- Exploitatiekosten = 30000

Evenzo kunnen we de bedrijfskosten berekenen voor bedrijven B, C, D, E, F en G.

Het bedrijf met de laagste operationele ratio heeft de hoogste mate van operationele efficiëntie. Firma G heeft de laagste operationele ratio van deze firma's. Vandaar dat firma G de hoogste mate van operationele efficiëntie heeft.

Rekenmachine

U kunt deze calculator gebruiken

| Bedrijfskosten | |

| Netto-omzet | |

| Formule operationele ratio | |

| Formule operationele ratio = |

|

||||||||||

|

Relevantie en toepassingen

- Als de operationele ratio gedurende een bepaalde periode een stijgende trend vertoont, wordt dit als een negatief teken voor het bedrijf beschouwd. Het kan erop duiden dat het kostenbeheersingssysteem niet goed werkt of afwezig is. In een dergelijk scenario moet het bedrijf zijn systeem van kostenbeheersing verbeteren. Het zorgt ervoor dat de marges van het bedrijf in de loop van de tijd toenemen.

- Een daling van de operationele ratio over een bepaalde periode wordt als een positief teken gezien. Het geeft aan dat de bedrijfskosten een kleiner percentage van de netto-omzet uitmaken, wat impliceert dat het bedrijf efficiënter werkt.

- Er moet een onderlinge vergelijking van een operationele ratio worden gemaakt, aangezien dit zal helpen bij het vergelijken van de efficiëntie van twee bedrijven in dezelfde branche. Normen verschillen van branche tot branche. Een hoge ratio voor een bepaalde bedrijfstak is dus mogelijk niet het geval voor een andere bedrijfstak.

- Een van de beperkingen van deze ratio is dat er geen rekening wordt gehouden met schulden en rentebetalingen. Met andere woorden, deze ratio wordt niet beïnvloed door de kapitaalstructuur van de onderneming. Zo zullen twee bedrijven, bijvoorbeeld de eerste zonder schulden en de andere met hoge schuldenlast, dezelfde operationele ratio hebben als hun bedrijfskosten hetzelfde zijn. Bij het uitvoeren van een analyse moet de ratio schuld / eigen vermogen dus worden gebruikt in combinatie met de operationele ratio.