Verschil tussen belastingontduiking en belastingontwijking

Belastingontduiking verwijst naar het aannemen van illegale methoden om de aansprakelijkheid voor het betalen van belastingen te verminderen, zoals manipulatie van zakelijke rekeningen, te lage inkomens of te hoge uitgaven, enz., Terwijl belastingontwijking de legale manier is om de belastingverplichting te verminderen door de methoden te volgen die zijn toegestaan in de inkomstenbelastingwetten van het land, zoals toegestane aftrekposten enz.

Wanneer iemand een belastingadvocaat raadpleegt en juridisch advies inwint om belasting van een assessee te vermijden, noemen we dat belastingontwijking, terwijl iemand die illegale methoden gebruikt om belastingen te ontwijken, belastingontduiking kan noemen. U kunt dus zien dat zowel Ontduiking als Belastingontwijking dienen om de belastingen te verlagen.

In dit artikel geven we u het gedetailleerde verschil tussen belastingontduiking en belastingontwijking.

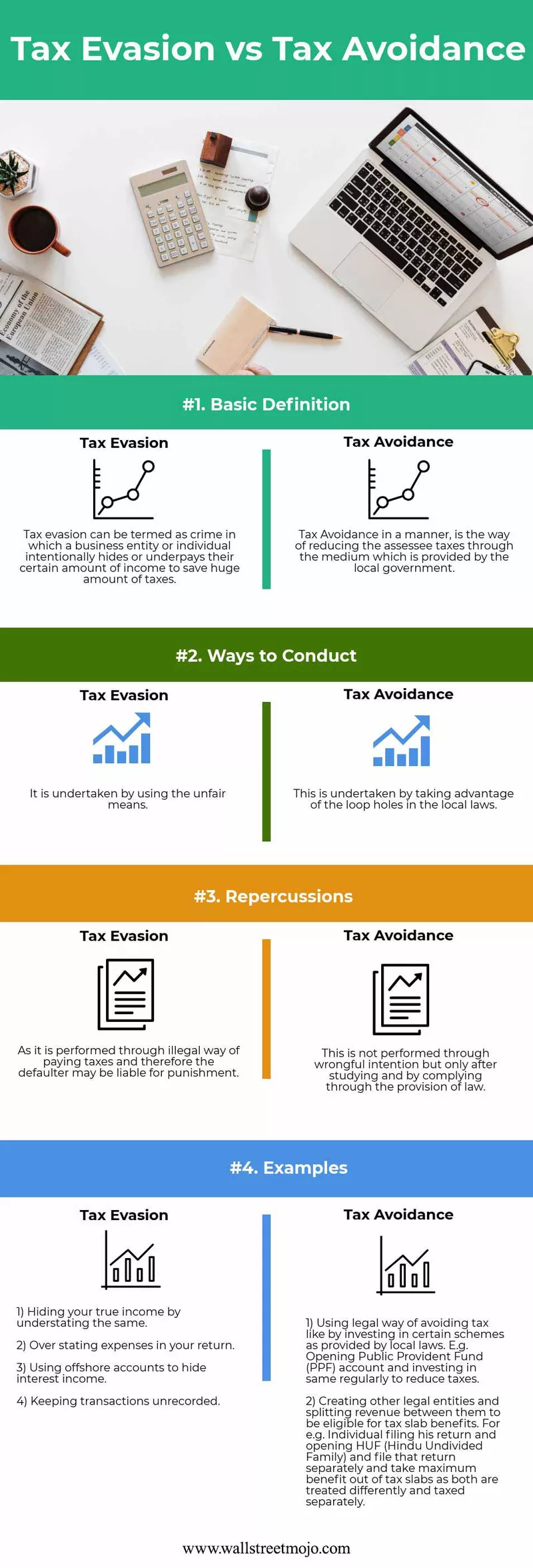

Belastingontduiking versus belastingontwijking Infographics

Hier geven we u de vier belangrijkste verschillen tussen belastingontduiking en belastingontwijking.

Belangrijkste verschillen

De belangrijkste verschillen zijn als volgt -

- Het belangrijkste verschil in belastingplanning valt binnen de vier pijlers van de wet, en als een persoon de belasting spaart door de methoden te gebruiken die door de lokale wetgeving beschikbaar worden gesteld, wordt dit belastingplanning genoemd, maar als dat niet het geval is, is de belastingplanning ontwijking.

- Terwijl de assessee een straf kan krijgen, die mogelijk niet voor belastingontduiking kan worden vrijgesteld, terwijl er geen straf is voor belastingontwijking, omdat men legale methoden hanteert.

- Belastingontwijking kan worden genoemd als een ethische manier om belastingen te verlagen, en belastingontduiking kan een onethische manier worden genoemd om de belastingdruk te verminderen.

- Vervalsing van rekeningen, manipulatie van rekeningen, overdreven kosten of te lage inkomsten, het uitvoeren van transacties op de zwarte markt zijn allemaal voorbeelden van belastingontduiking.

- Belastingontwijking en planning zijn beide toegestaan, terwijl ontduiking volgens de lokale wetgeving helemaal niet is toegestaan.

Vergelijkende tabel voor belastingontduiking versus -ontwijking

| Basis | Belastingontduiking | Belastingontduiking | ||

| Basisdefinitie | Het kan worden omschreven als een misdaad waarbij een zakelijke entiteit of persoon opzettelijk hun specifieke inkomen verbergt of onderbetaalt om een enorm bedrag aan belastingen te besparen. | Belastingontwijking op een legale manier is de manier om de belasting van de assessee te verlagen via het medium, dat wordt verstrekt door de lokale overheid. | ||

| Manieren om te handelen | Het wordt ondernomen met oneerlijke middelen. | Het wordt uitgevoerd door te profiteren van de mazen in de lokale wetgeving. | ||

| Gevolgen | Omdat het wordt uitgevoerd op een illegale manier om belasting te betalen, en daarom kan de wanbetaler worden gestraft. | Het wordt niet uitgevoerd met onrechtmatige intentie, maar alleen na studie en door naleving door middel van de wet. | ||

| Voorbeelden |

|

|

Conclusie

Ieder individu heeft dus zijn eigen ethiek en manier van handelen en handelen naar de omstandigheden. De juiste manier kiezen is het belangrijkst.

- Belastingontwijking is het gebruik van mazen in de belastingwetgeving, maar nogmaals, aan het eind van de dag zou dat niet aan te raden moeten zijn, hoewel het 100% legaal is, want dat verslaat het hoofddoel en de intentie om de wet door de overheid in te voeren. Daarom zijn we er bijna elk jaar getuige van dat de regering probeert wijzigingen in haar jaarlijkse begroting aan te brengen om alle mazen in de wet te vermijden en te beperken tot misverstanden en misbruik van de wet, wat wettelijk gebeurt.

- Om de belastingontduikers te betrappen, houdt de regering bijna alle aangiften in de gaten, transacties die door de assessee worden uitgevoerd. Ze proberen hetzelfde ontvangen uit verschillende bronnen met elkaar te verzoenen. Banken rapporteren bijvoorbeeld alle door hen ingehouden rente-inkomsten en belastingen aan de overheid; de lokale overheid rapporteert alle onroerendgoedtransacties die tijdens het boekjaar zijn uitgevoerd, ook blijft de overheid relaties opbouwen met andere landen door een verdrag te ondertekenen waarin beide landen overeenkomen om de details en alle inkomsten van hun lokale woning verdiend in dat land te delen wat helpt bij het verminderen van belastingontduiking.

- Nu rijst de vraag: hoe vermijden we het conflict? De beste manier zou dus zijn om niet meer beschuldigd te worden van belastingontduiking - door alle belastingwetten voor arbeidsbelastingen en inkomstenbelastingen te kennen. Als u bijvoorbeeld weet wat alle inhoudingen zijn die als legaal worden beschouwd en wat de archiveringsvereisten voor inhoudingen zijn, is dit de belangrijkste factor bij het vermijden van een audit. Voor werkgevers zou het de betaling en rapportagevereisten voor loonbelasting zijn, waardoor ze uit de problemen kunnen blijven.

- Beide zijn bedoeld om de aansprakelijkheid van de belastingplichtige uiteindelijk te verminderen, maar wat het verschil maakt, zoals eerder vermeld, is dat het eerste gerechtvaardigd is in de ogen van de wet, aangezien het geen enkele overtreding begaat of een lokale wet overtreedt. Het lijkt echter bevooroordeeld te zijn, aangezien de eerlijke belastingbetaler geen dwazen zijn, aangezien ze ook kunnen beslissen om de onnodige belasting uit te stellen. Als we het over het laatste hebben, is het 100% ongerechtvaardigd omdat het frauduleuze activiteit is, omdat het om handelingen gaat die door de lokale wet verboden zijn, en daarom strafbaar zijn.