De kosten van het eigen vermogen zijn een maatstaf voor hoeveel rendement een bedrijf moet genereren om zijn aandeelhouders in het bedrijf te houden en om extra kapitaal aan te trekken wanneer dat nodig is om de activiteiten op gang te houden.

Het is een van de belangrijkste kenmerken waar u naar moet kijken voordat u overweegt te investeren in de aandelen van het bedrijf. Laten we naar de bovenstaande grafiek kijken. De kosten voor Yandex zijn 18,70%, terwijl die van Facebook 6,30% is. Wat betekent dit? Hoe zou je het berekenen? Van welke statistieken moet u op de hoogte zijn als u naar Ke kijkt?

We zullen het allemaal in dit artikel bekijken.

- Wat zijn de kosten van eigen vermogen?

- Cost of Equity Formula - CAPM & Dividend Discount Model

- # 1 - Dividendkortingsmodel

- # 2- Capital Asset Pricing Model (CAPM)

- Interpretatie

- Voorbeeld van kosten van eigen vermogen

- Voorbeeld 1

- Voorbeeld 2

- Voorbeeld - Starbucks

- Bedrijfskosten van eigen vermogen

- # 1 - Nutsbedrijven

- # 2 - Staalsector

- # 3 - Restaurantsector

- # 4 - Internet en inhoud

- # 5 - Dranken

- Beperkingen

- In de uiteindelijke analyse

Wat zijn de kosten van eigen vermogen?

De kosten van het eigen vermogen zijn het rendement dat de investeerder van de aandelen verlangt voordat hij naar andere haalbare kansen kijkt.

Belangrijkste - Download sjabloon voor kosten van eigen vermogen (KE)

Leer hoe u Starbucks Cost of Equity (Ke) in Excel kunt berekenen

Als we terug kunnen gaan en naar het concept van "alternatieve kosten" kunnen kijken, zullen we het beter begrijpen. Stel dat u $ 1000 heeft om te investeren! Je zoekt dus veel kansen. En u kiest degene die volgens u meer rendement zou opleveren. Nu u besloot te investeren in een bepaalde kans, zou u andere, misschien meer winstgevende kansen loslaten. Dat verlies van andere alternatieven wordt 'alternatieve kosten' genoemd.

Laten we teruggaan naar de Ke. Als u als investeerder geen beter rendement haalt uit bedrijf A, gaat u door met investeren in andere bedrijven. En bedrijf A moet de alternatieve kosten dragen als ze niet hun best doen om het vereiste rendement te verhogen (hint - betaal het dividend en doe moeite om de aandelenkoers te laten stijgen).

Laten we een voorbeeld nemen om dit te begrijpen.

Laten we zeggen dat meneer A wil investeren in bedrijf B., maar aangezien meneer A een relatief nieuwe investeerder is, wil hij een aandeel met een laag risico, wat hem een goed rendement kan opleveren. De huidige aandelenkoers van bedrijf B is $ 8 per aandeel, en de heer A verwacht dat het vereiste rendement voor hem meer dan 15% zal zijn. En door de berekening van de kosten van het eigen vermogen, zal hij begrijpen wat hij als vereist rendement zal krijgen. Als hij 15% of meer krijgt, zal hij in het bedrijf investeren; en zo niet, dan zoekt hij naar andere mogelijkheden.

Cost of Equity-formule

De kosten van eigen vermogen kunnen op twee manieren worden berekend. Ten eerste zullen we het gebruikelijke model gebruiken, dat de investeerders keer op keer hebben gebruikt. En dan keken we naar de andere.

# 1 - Kosten van eigen vermogen - Dividendkortingsmodel

Dus we moeten Ke op de volgende manier berekenen -

Kosten van eigen vermogen = (dividenden per aandeel voor volgend jaar / huidige marktwaarde van aandelen) + groeipercentage van dividenden

Hier wordt het berekend door rekening te houden met dividenden per aandeel. Dus hier is een voorbeeld om het beter te begrijpen.

Lees meer over het Dividend Discount-model

Meneer C wil investeren in Berry Juice Private Limited. Momenteel heeft Berry Juice Private Limited besloten om de US $ 2 per aandeel als dividend uit te keren. De huidige marktwaarde van het aandeel is $ 20. En de heer C verwacht dat de stijging van het dividend ongeveer 4% zal zijn (een schatting op basis van de gegevens van vorig jaar). Dus de Ke zou 14% zijn.

Hoe zou u de groeisnelheid berekenen? We moeten niet vergeten dat de groeisnelheid de geschatte is, en we moeten deze op de volgende manier berekenen:

Groeipercentage = (1 - uitbetalingsratio) * Rendement op eigen vermogen

Als we de uitbetalingsratio en het rendement op eigen vermogen niet krijgen, moeten we deze berekenen.

Hier leest u hoe u ze kunt berekenen -

Uitbetalingsratio dividend = dividend / netto-inkomen

We kunnen een andere ratio gebruiken om de uitkering van dividend te achterhalen. Hier is het -

Alternatieve dividenduitbetalingsratio = 1 - (ingehouden winst / netto-inkomen)

En ook het rendement op eigen vermogen -

Rendement op eigen vermogen = nettowinst / totaal eigen vermogen

In het voorbeeldgedeelte zullen we de praktische toepassing van al deze aspecten bespreken.

# 2- Kosten van eigen vermogen - Capital Asset Pricing Model (CAPM)

CAPM kwantificeert de relatie tussen risico en vereist rendement in een goed functionerende markt.

Hier is de Cost of Equity CAPM-formule ter referentie.

Kosten van eigen vermogen = risicovrij rendement + bèta * (marktrendement - risicovrij rendement)

- Risicovrij rendement - Dit is het rendement van een effect dat geen standaardrisico, geen volatiliteit en een bèta van nul heeft. Een staatsobligatie met een looptijd van tien jaar wordt doorgaans beschouwd als een risicovrije rente

- Beta is een statistisch meetpercentage van de variabiliteit van de aandelenkoers van een bedrijf in verhouding tot de algemene aandelenmarkt. Dus als het bedrijf een hoge bèta heeft, betekent dit dat het bedrijf meer risico loopt, en dus moet het bedrijf meer betalen om investeerders aan te trekken. Simpel gezegd, dat betekent meer Ke.

- Risk Premium (Market Rate of Return - Risk-Free Rate) - Het meet het rendement dat investeerders eisen over een risicovrije rente om hen te compenseren voor de volatiliteit / risico van een belegging die overeenkomt met de volatiliteit van de gehele markt. Risicopremieschattingen variëren van 4,0% tot 7,0%

Laten we een voorbeeld nemen om dit te begrijpen. Laten we zeggen dat de bèta van bedrijf M 1 is en het risicovrije rendement 4%. Het marktrendement is 6%. We moeten de kosten van eigen vermogen berekenen met behulp van het CAPM-model.

- Bedrijf M heeft een bèta van 1, wat betekent dat de voorraad van bedrijf M zal toenemen of afnemen volgens de tandem van de markt. We zullen hier meer van begrijpen in de latere sectie.

- Ke = Risicovrij rendement + Beta * (Marktrendement - Risicovrij rendement)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Interpretatie

De Ke is niet precies wat we bedoelen. Het is de verantwoordelijkheid van het bedrijf. Het is het tarief dat het bedrijf moet genereren om de investeerders te verleiden om tegen marktprijs in hun aandelen te investeren.

Daarom wordt de Ke ook wel het 'vereiste rendement' genoemd.

Dus laten we zeggen dat je als investeerder geen idee hebt wat de ke is van een bedrijf! Wat zou jij doen?

Eerst moet u het totale eigen vermogen van het bedrijf achterhalen. Als je naar de balans van het bedrijf kijkt, vind je die gemakkelijk. Vervolgens moet u kijken of het bedrijf dividend heeft uitgekeerd of niet. U kunt hun kasstroomoverzicht controleren om zeker te zijn. Als ze een dividend uitkeren, moet u het dividendkortingsmodel gebruiken (hierboven vermeld), en zo niet, dan moet u doorgaan en het risicovrije tarief achterhalen en de kosten van eigen vermogen berekenen volgens het model voor kapitaalgoederenbepaling (CAPM ). Het berekenen onder CAPM is een moeilijkere klus, omdat je de bèta moet achterhalen door regressieanalyse uit te voeren.

Laten we eens kijken naar de voorbeelden voor het berekenen van de Ke van een bedrijf onder beide modellen.

Voorbeeld van kosten van eigen vermogen

We nemen voorbeelden van elk van de modellen en proberen te begrijpen hoe de dingen werken.

Voorbeeld 1

| In US $ | Bedrijf A |

| Dividenden per aandeel | 12 |

| Marktprijs van het aandeel | 100 |

| Groei in het komende jaar | 5% |

Dit is nu het eenvoudigste voorbeeld van een dividendkortingsmodel. We weten dat het dividend per aandeel $ 30 is en de marktprijs per aandeel $ 100 is. We kennen ook het groeipercentage.

Laten we de kosten van het eigen vermogen berekenen.

Ke = (Dividenden per aandeel voor volgend jaar / huidige marktwaarde van aandelen) + Groeipercentage van dividenden

| In US $ | Bedrijf A |

| Dividenden per aandeel (A) | 12 |

| Marktprijs van aandeel (B) | 100 |

| Groei in het komende jaar (C) | 5% |

| Ke ((A / B) + C) | 17% |

Dus, Ke van bedrijf A is 17%.

Voorbeeld 2

MNP Company heeft de volgende informatie -

| Details | Bedrijf MNP |

| Risicovrije rente | 8% |

| Marktrendement | 12% |

| Beta-coëfficiënt | 1.5 |

We moeten Ke van MNP Company berekenen.

Laten we eerst naar de formule kijken, en dan zullen we de kosten van het eigen vermogen vaststellen met behulp van een vermogensmodel voor kapitaalgoederen.

Ke = Risicovrij rendement + Beta * (Marktrendement - Risicovrij rendement)

| Details | Bedrijf MNP |

| Risicovrije rente (A) | 8% |

| Marktrendement (B) | 12% |

| (B - A) (C) | 4% |

| Bèta-coëfficiënt (D) | 1.5 |

| Ke (A + D * C) | 14% |

Opmerking: om de bètacoëfficiënt voor een enkel aandeel te berekenen, moet u elke dag de slotkoers van het aandeel voor een bepaalde periode bekijken, ook het slotniveau van de marktbenchmark (meestal S&P 500) voor de vergelijkbare periode en vervolgens gebruiken blinken uit in het uitvoeren van de regressieanalyse.

Cost of Equity CAPM-voorbeeld - Starbucks

Laten we een voorbeeld van Starbucks nemen en de kosten van eigen vermogen berekenen met behulp van het CAPM-model.

Kosten van eigen vermogen CAPM Ke = Rf + (Rm - Rf) x Beta

Belangrijkste - Download sjabloon voor kosten van eigen vermogen (KE)

Leer hoe u Starbucks Cost of Equity (Ke) in Excel kunt berekenen

# 1 - RISICOVRIJ TARIEF

Hier heb ik een 10-jaars Treasury Rate beschouwd als de risicovrije rente. Houd er rekening mee dat sommige analisten ook een 5-jaars schatkistrente als risicovrije rente nemen. Neem contact op met uw onderzoeksanalist voordat u hierover belt.

bron - bankrate.com

EQUITY RISK PREMIUM (RM - RF)

Elk land heeft een andere aandelenrisicopremie. Equity Risk Premium geeft primair de premie aan die door de aandelenbelegger wordt verwacht.

Voor de Verenigde Staten bedraagt de risicopremie op aandelen 5,69%.

bron - stern.nyu.edu

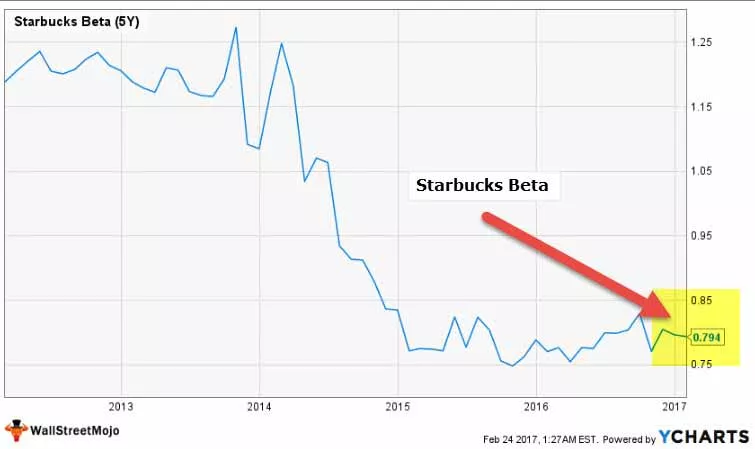

BETA

Laten we nu eens kijken naar de bètatrends van Starbucks van de afgelopen jaren. De bèta van Starbucks is de afgelopen vijf jaar afgenomen. Dit betekent dat aandelen van Starbucks minder volatiel zijn in vergelijking met de aandelenmarkt.

We merken op dat de bèta van Starbucks 0,794x is

bron: ycharts

Hiermee beschikken we over alle benodigde informatie om de kosten van eigen vermogen te berekenen.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Bedrijfskosten van eigen vermogen

Ke kan per bedrijfstak verschillen. Zoals we hebben gezien in de CAPM-formule hierboven, is Beta de enige variabele die uniek is voor elk van de bedrijven. Beta geeft ons een numerieke maatstaf van hoe volatiel het aandeel is in vergelijking met de aandelenmarkt. Hoe hoger de volatiliteit, hoe riskanter het aandeel is.

Houd er rekening mee dat -

- Risicovrije tarieven en marktpremie zijn in alle sectoren hetzelfde.

- De marktpremie verschilt echter van land tot land.

# 1 - Nutsbedrijven

Laten we eens kijken naar de Ke van de beste nutsbedrijven. De onderstaande tabel geeft ons de marktkapitalisatie-, risicovrije rente-, bèta-, marktpremie- en ke-gegevens.

Houd er rekening mee dat de risicovrije rente en marktpremie voor alle bedrijven hetzelfde is. Het is de bèta die verandert.

| S. Nee | Naam | Marktkapitalisatie ($ miljoen) | Risicovrije rente | Bèta (5Y) | Marktpremie | Ke (R (f) + Market Premium x Beta) |

| 1 | National Grid | 47.575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Dominion-bronnen | 46.856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33.283 | 2,42% | 0.2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26.626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Openbare dienstonderneming | 22.426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13.353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13.239 | 2,42% | 0.4224 | 5,69% | 4,8% |

| 8 | Huaneng-kracht | 10.579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Brookfield-infrastructuur | 9.606 | 2,42% | 1,0457 | 5,69% | 8,4% |

| 10 | AES | 7.765 | 2,42% | 1.1506 | 5,69% | 9,0% |

bron: ycharts

- We merken op dat de kosten van het eigen vermogen voor nutsbedrijven vrij laag zijn. De meeste aandelen in deze sector hebben een Ke tussen 3% -5%.

- Dit komt doordat de meeste bedrijven een bèta hebben van minder dan 1,0. Dit impliceert dat deze aandelen niet erg gevoelig zijn voor de bewegingen van de aandelenmarkten.

- Uitschieters hier zijn Brookfield Infrastructure en AES met een Ke van respectievelijk 8,4% en 9,4%.

# 2 - Staalsector

Laten we nu het voorbeeld nemen van de kosten van het eigen vermogen in de staalsector.

| S. Nee | Naam | Marktkapitalisatie ($ miljoen) | Risicovrije rente | Bèta (5Y) | Marktpremie | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21.880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20.539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20.181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Staaldynamiek | 9.165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | Staal uit de Verenigde Staten | 7.169 | 2,42% | 2.7575 | 5,69% | 18,1% |

| 8 | Reliance staal en aluminium | 6.368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5.551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4.651 | 2,42% | 1.1216 | 5,69% | 8,8% |

bron: ycharts

- Gemiddeld stellen we vast dat de Ke voor de staalsector hoog is. De meeste bedrijven hebben meer dan 10% Ke.

- Dit komt door de hogere bèta's van staalbedrijven. Een hogere bèta houdt in dat staalbedrijven gevoelig zijn voor de bewegingen op de aandelenmarkt en een risicovolle investering kunnen zijn. United States Steel heeft een bèta van 2,75 met de kosten van eigen vermogen van 18,1%

- Posco heeft de laagste Ke van deze bedrijven met 8,2% en een bèta van 1,01.

# 3 - Restaurantsector

Laten we nu Ke Voorbeeld nemen uit de restaurantsector.

| S. Nee | Naam | Marktkapitalisatie ($ miljoen) | Risicovrije rente | Bèta (5Y) | Marktpremie | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104.806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum merken | 34.606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle Mexicaanse Grill | 12.440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Darden Restaurants | 9.523 | 2,42% | 0.2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9.105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8860 | 2,42% | 0.4773 | 5,69% | 5,1% |

| 7 | Panera Brood | 5.388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5.039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Oud | 3.854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack In The Box | 3.472 | 2,42% | 0,548 | 5,69% | 5,5% |

bron: ycharts

- Restaurantbedrijven hebben een lage Ke. Dit komt omdat hun bèta minder is dan 1.

- Restaurantbedrijven lijken een hechte groep te zijn, met Keranging tussen 3,5% en 6,7%.

# 4 - Internet en inhoud

Voorbeelden van internet- en inhoudsbedrijven zijn onder meer Alphabet, Facebook, Yahoo, enz.

| S. Nee | Naam | Marktkapitalisatie ($ miljoen) | Risicovrije rente | Bèta (5Y) | Marktpremie | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabet | 587.203 | 2,42% | 0.9842 | 5,69% | 8,0% |

| 2 | 386.448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64.394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1.6025 | 5,69% | 11,5% |

| 5 | Netease | 38.581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11.739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7.833 | 2,42% | 2.8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1.1665 | 5,69% | 9,1% |

bron: ycharts

- Internet- en inhoudsbedrijven hebben verschillende kosten van eigen vermogen. Dit komt door de diversiteit in de Beta van de bedrijven.

- Yandex en Baidu hebben een zeer hoge bèta van respectievelijk 2,85 en 1,90. Aan de andere kant zijn bedrijven zoals Alphabet en Facebook redelijk stabiel met een bèta van respectievelijk 0,98 en 0,68.

# 5 - Ke - Dranken

Laten we nu eens kijken naar Ke-voorbeelden uit de drankensector.

| S. Nee | Naam | Marktkapitalisatie ($ miljoen) | Risicovrije rente | Bèta (5Y) | Marktpremie | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca Cola | 178.815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156.080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Monster drank | 25.117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17.315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3.658 | 2,42% | 0.2006 | 5,69% | 3,6% |

| 6 | Nationale drank | 2.739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1.566 | 2,42% | 0,5236 | 5,69% | 5,4% |

bron: ycharts

- Dranken worden beschouwd als defensieve aandelen, wat in de eerste plaats betekent dat ze niet veel veranderen met de markt en niet vatbaar zijn voor de marktcycli. Dit blijkt uit bèta's van drankenbedrijven die veel lager zijn dan 1.

- Drankenbedrijven hebben Ke in het bereik van 3,6% - 6,8%

- Coca-Cola heeft een vermogenskostenvergoeding van 6,4%, terwijl concurrent PepsiCo een Ke heeft van 5,5%.

Beperkingen

Er zijn een aantal beperkingen waarmee we rekening moeten houden:

- Ten eerste kan de groeisnelheid altijd worden geschat door de investeerder. De belegger kan alleen inschatten wat de dividendgroei was in het voorgaande jaar (indien aanwezig) en kan vervolgens aannemen dat de groei in het volgende jaar vergelijkbaar zou zijn.

- In het geval van CAPM is het voor een belegger niet altijd eenvoudig om het marktrendement en de bèta te berekenen.

In de uiteindelijke analyse

De kosten van eigen vermogen zijn een uitstekende maatstaf voor een investeerder om te begrijpen of hij al dan niet in een bedrijf moet investeren. Maar in plaats van alleen hiernaar te kijken, zouden ze, als ze kijken naar WACC (Weighted Average Cost of Capital), een holistisch beeld krijgen, aangezien de kosten van schulden ook van invloed zijn op de dividendbetaling voor aandeelhouders.

Kapitaalkosten CAPM-video

Handige post

- Alpha-formule

- Berekening van de formule voor kapitaalkosten

- Formule voor kosten van eigen vermogen