Wat zijn uitgestelde inkomsten (uitgestelde inkomsten)?

Uitgestelde inkomsten zijn het bedrag van de inkomsten die het bedrijf heeft verdiend voor de verkochte goederen of de diensten, maar de levering van het product of de dienst is nog in behandeling en voorbeelden zijn bijvoorbeeld de vooruitbetaalde premie die de verzekeringsmaatschappijen ontvangen voor vooruitbetaalde verzekeringspolissen, enz.

Daarom rapporteert het bedrijf het als een uitgestelde opbrengst als een verplichting dan als een actief tot het moment dat het de producten en diensten levert. Het wordt ook wel onverdiende inkomsten of uitgesteld inkomen genoemd.

Voorbeelden

Een goed voorbeeld is dat van een bedrijf voor tijdschriftabonnementen waar deze inkomsten deel uitmaken van het bedrijf. Stel dat een klant zich heeft aangemeld voor een maandelijks tijdschriftabonnement voor een jaar en het hele bedrag heeft betaald. Laten we aannemen dat de klant $ 1200 betaalt voor het 1-jarige tijdschriftabonnement. De klant ontvangt de eerste editie zodra hij betaalt en rust elke maand 11 edities wanneer ze worden gepubliceerd. Aldus zal de Vennootschap de kosten van 11 tijdschriften die in de toekomst moeten worden geleverd, boeken als niet-verdiende inkomsten en als uitgestelde inkomstenverplichting. Nu het bedrijf begint met het leveren van deze tijdschriften, zal het bedrijf ze realiseren van onverdiende inkomstenverplichtingen naar activa.

Andere voorbeelden zijn:

- Servicecontracten zoals schoonmaak, huishouding, etc.

- Verzekeringscontracten

- Huur vooraf betaald

- Contracten voor apparaatdiensten zoals airconditioners, waterzuiveraars

- Tickets verkocht voor evenementen zoals sportevenementen, concerten

Uitgestelde inkomsten op de balans

Meestal wordt het gerapporteerd onder kortlopende verplichtingen. Als de uitgestelde inkomsten echter naar verwachting niet als werkelijke inkomsten zullen worden gerealiseerd, kunnen ze worden gerapporteerd als een langlopende verplichting.

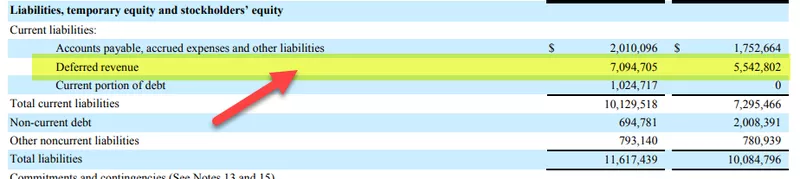

Zoals we hieronder kunnen zien, worden uitgestelde inkomsten van Salesforce.com gerapporteerd onder de sectie huidige aansprakelijkheid. Het is $ 7094.705 in FY2018 en $ 5542802 in FY2017.

bron: Salesforce SEC Filings

Salesforce-voorbeeld

Uitgestelde inkomsten in Salesforce bestaan uit facturering aan klanten voor hun abonnementsdiensten. De meeste abonnements- en ondersteuningsservices worden uitgegeven met jaarlijkse voorwaarden, wat resulteert in uitgestelde inkomsten.

bron: Salesforce SEC Filings

Zoals we hieronder opmerken, worden uitgestelde inkomsten gerapporteerd als de hoogste in het kwartaal van januari, waar de meeste grote ondernemingen hun abonnementsdiensten kopen. Houd er rekening mee dat Salesforce het fiscale jaar volgt met het einde van het jaar 31 januari.

bron: Salesforce SEC Filings

Boekhouding van uitgestelde inkomsten

Stel dat een bedrijf XYZ een huishoudelijk bedrijf inhuurt om de schoonmaak en het onderhoud van zijn kantoren te verzorgen. Het contract heeft een looptijd van 12 maanden en het bedrijf XYZ betaalt 12.000 dollar vooruit voor een jaar. Dus aan het begin van het contract en het tijdstip van betaling heeft MNC nog geen $ 12.000 verdiend en zal het deze opnemen:

Het is hoe uitgestelde inkomsten op de balans eruit zullen zien

Nu, na een maand werken, heeft MNC $ 1000 verdiend, dwz het heeft zijn diensten aan XYZ geleverd. Zo zal het zijn verdiensten opbouwen

Daarom wordt $ 1000 aan uitgestelde inkomsten opgenomen als service-inkomsten. Opbrengsten uit diensten hebben op hun beurt invloed op de winst- en verliesrekening in het gedeelte Eigen vermogen.

Erkenning van uitgestelde inkomsten

Uitgestelde inkomsten moeten worden opgenomen wanneer de Vennootschap vooruitbetalingen heeft ontvangen voor een product / dienst die in de toekomst zal worden geleverd. Dergelijke betalingen worden niet als opbrengst gerealiseerd en hebben geen invloed op de nettowinst of het nettoverlies.

Uitgestelde omzetverantwoording in een 2-wegstap:

- Verhogen van de liquide middelen en verhogen van deposito / uitgesteld inkomen aan de passiefzijde

- Nadat de service is verleend, wordt de aanbetaling / uitgestelde inkomsten verlaagd en de inkomstenrekening verhoogd

Evenzo heeft dit invloed op het kasstroomoverzicht van de Vennootschap:

- Realiseer op het moment van betaling van het contract alle geldmiddelen die zijn ontvangen als kasstroom uit bedrijfsactiviteiten.

- Nadat het bedrijf begint met het leveren van de goederen, wordt er geen contant geld geregistreerd voor dat specifieke contract.

Tijd om uitgestelde inkomsten te realiseren

Het tijdstip waarop de werkelijke inkomsten worden gerapporteerd, kan afhankelijk zijn van de contractvoorwaarden. Sommigen kunnen elke maand echte inkomsten boeken door het uitgestelde inkomen gedeeltelijk te debiteren, terwijl anderen dit mogelijk moeten doen nadat alle producten en diensten zijn geleverd. In dergelijke gevallen kan dit leiden tot verschillende netto winsten / verliezen die door de Vennootschap worden gerapporteerd. De Vennootschap kan een periode van hoge winsten hebben (wanneer deze opbrengsten worden gerealiseerd als werkelijke opbrengsten), gevolgd door periodes van lage winsten.

Waarom rapporteren bedrijven uitgestelde inkomsten?

Hoewel de bedrijven volgens de boekhoudprincipes geen keuze hebben om geen uitgestelde inkomsten te boeken, heeft dit toch veel voordelen:

- Aangezien de uitgestelde inkomsten van de Vennootschap worden opgebouwd en gerealiseerd over een bepaalde periode, geldt dat ook voor de inkomsten die het concept van uitgestelde opbrengstenboekhouding gebruiken. De betalingen die door de klanten worden gedaan, kunnen variëren en dit zal de financiële prestaties van het bedrijf beïnvloeden. Aandeelhouders houden misschien niet van dergelijke variabele en volatiele prestaties, daarom worden inkomsten gerapporteerd wanneer ze worden verdiend en niet wanneer ze worden betaald.

- Dit beschermt de belangen van de investeerders, aangezien de Vennootschap uitgestelde inkomsten niet als haar activa kan behandelen, waardoor haar nettowaarde te hoog wordt gewaardeerd. Het bepaalt dat het bedrijf uitstaande verplichtingen heeft voordat het zijn inkomsten kan realiseren en deze in activa kan omzetten.

- Het geeft informatie die het bedrijf verschuldigd is en aansprakelijk is jegens zijn klanten. Hoewel de Vennootschap de contante betaling vooraf heeft ontvangen; het loopt echter nog steeds risico totdat de Vennootschap haar taken heeft uitgevoerd.

- Uitgestelde inkomsten worden door de Vennootschap gebruikt om haar activiteiten te financieren zonder haar activa te verpanden of schulden te nemen van banken en andere financiële instellingen.

Laatste gedachten

Boekhouding van uitgestelde inkomsten is een cruciaal concept om onjuiste rapportage van activa en passiva te voorkomen. Het is van essentieel belang voor bedrijven die vooruitbetalingen ontvangen voordat ze hun producten en diensten leveren. Waar het op neerkomt, is dat zodra het bedrijf geld ontvangt in plaats van goederen en diensten die in de toekomst moeten worden gedaan, het dit als uitgestelde inkomstenverplichting moet rapporteren. Het zal dergelijke inkomsten pas realiseren nadat de goederen en diensten aan de klanten zijn geleverd. Als het bedrijf de inkomsten realiseert wanneer het het geld ontvangt, zal het zijn verkopen overdrijven. Uitgestelde inkomsten zijn echter essentieel voor de Vennootschap, aangezien ze haar helpen haar financiën te beheren en de kosten van operationele activiteiten te dekken.