Wat is een krimpformule?

De inkrimping speelt een rol als er een substantieel verschil is in het aantal items dat in het boekhouding wordt vermeld dan als aanwezig fysiek. Gezien het geval van voorraadwaardering, wordt krimp gedefinieerd als het verschil tussen de waarde van de voorraad die in het boekhouding wordt vermeld en de waarde van de voorraad die fysiek aanwezig is.

- Als er een verschil of inkrimping van een item in het boekhouding is, wordt dit meestal beschouwd als een daad van fraude of diefstal of een boekhoudkundige fout.

- De voorraadvermindering is heel gebruikelijk in termen van een detailhandel en productiebedrijf. Voorraadinkrimping kan leiden tot verlies van bedrijfswaarde of voorraadwaarde. Het bedrijf moet zeer kritisch zijn bij het bewaken van hoe de voorraad dagelijks wordt beheerd.

- De formule voor voorraadinkrimping wordt als volgt weergegeven:

- De voorraad in de formule van het rekeningenboek wordt als volgt weergegeven:

- Evenzo is het uit de bovenstaande relatie gemakkelijk om de krimpcijfers af te leiden die in de voorraadniveaus worden waargenomen. De formule voor het krimppercentage wordt als volgt weergegeven:

Uitleg van de formule voor krimp

De formule voor krimpwaarde en krimpsnelheid kan worden berekend door de volgende stappen te volgen:

- Stap 1: Bepaal eerst de waarde van de beginniveaus van de inventaris.

- Stap 2: Bepaal vervolgens de kosten voor eventuele aanpassingen op de voorraadniveaus.

- Stap 3: Bepaal vervolgens de aankopen die het bedrijf voor het boekjaar heeft gedaan.

- Stap 4: Noteer vervolgens de verkopen van het bedrijf voor het boekjaar.

- Stap 5: Voeg vervolgens de beginwaarde van de voorraad en de aankopen toe zoals geregistreerd door het bedrijf.

- Stap 6: Trek vervolgens de resulterende waarde in stap 5 af van de omzet die het bedrijf heeft behaald en de bijbehorende aanpassingen in voorraadniveaus om de boekwaarde van de voorraad te krijgen.

- Stap 7: Trek vervolgens de werkelijke waarde van de voorraad af van de boekwaarde van de voorraad om tot de krimpwaarde te komen.

- Stap 8: Verdeel vervolgens de krimpwaarde die in stap 7 is bepaald door de werkelijke waarde van de voorraad om het krimppercentage te krijgen.

Voorbeelden van krimpformule (met Excel-sjabloon)

Laten we enkele eenvoudige tot geavanceerde voorbeelden van krimpformule bekijken om het beter te begrijpen.

Voorbeeld van een formule voor krimp 1

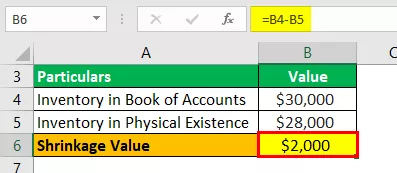

Laten we het voorbeeld nemen van een productiebedrijf dat $ 30.000 had gerapporteerd als de uiteindelijke voorraadwaarde volgens het boekhouding. De accountant merkte echter op dat het bedrijf $ 28.000 aan eindproducten heeft. Help het topmanagement van het bedrijf om de algehele krimp in de voorraad te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de krimpwaarde.

De berekening van de krimpwaarde kan als volgt worden gedaan:

Bepaal de waarde van krimp zoals hieronder weergegeven:

Krimpwaarde = $ 30.000 - $ 28.000

De krimpwaarde is -

Krimpwaarde = $ 2.000

Daarom heeft het productiebedrijf een voorraadverlies van $ 2.000 als gevolg van de gerapporteerde krimp tussen het boek van de rekening en de werkelijke waarde.

Voorbeeld van een formule voor krimp 2

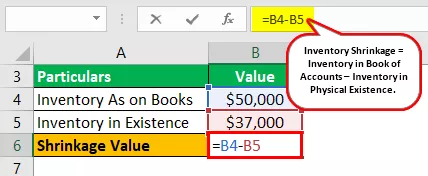

Laten we het voorbeeld nemen van een productiebedrijf dat $ 50.000 had gerapporteerd als de uiteindelijke voorraadwaarde volgens het boekhouding. De accountant merkte echter op dat het bedrijf $ 37.000 aan afgewerkte producten heeft. Help het topmanagement om de algehele krimp en de snelheid van krimp in de inventaris te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de krimpwaarde.

De berekening van de krimpwaarde kan als volgt worden gedaan:

Bepaal de waarde van krimp zoals hieronder weergegeven:

Krimpwaarde = $ 50.000 - $ 37.000

De krimpwaarde is -

Krimpwaarde = $ 13.000

Berekening van het krimppercentage kan als volgt worden gedaan:

Krimppercentage = $ 13.000 / $ 37.000

Het krimppercentage is -

Krimppercentage = 35,14%

Daarom heeft het productiebedrijf een voorraadverlies van $ 13.000 als gevolg van de gerapporteerde krimp tussen het boek van de rekening en de werkelijke waarde. Het zorgde verder voor een krimp van 35,14%, wat een zeer hoge waarde is. Het management moet daarom onderzoeken of de krimp te wijten is aan diefstal of boekhoudkundige fouten.

Voorbeeld van een krimpformule # 3

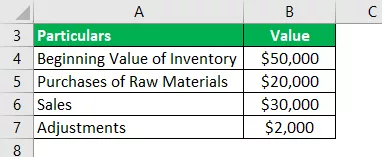

Laten we het voorbeeld nemen van een productiebedrijf dat $ 50.000 had gerapporteerd als de beginwaarde van de inventaris volgens het boekhouding. Het bedrijf kocht gedurende het boekjaar $ 20.000 en behaalde in het boekjaar een omzet van $ 30.000. Het maakte bovendien aanpassingen in voorraadniveaus met $ 2.000.

De accountant merkte echter op dat het bedrijf $ 37.000 aan afgewerkte producten heeft. Help het topmanagement om de algehele krimp en de snelheid van krimp in de inventaris te bepalen.

Oplossing:

Gebruik de gegeven gegevens voor de berekening van de krimpwaarde.

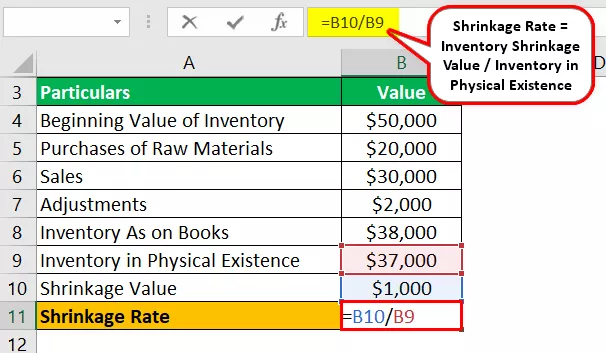

De berekening van de inventaris op het boek kan als volgt worden gedaan:

Inventaris in het boek met rekeningen = $ 50.000 + $ 20.000 - $ 30.000 - $ 2.000

De voorraad in het boekhouding zal zijn -

Inventaris in boekhouding = $ 38.000

De berekening van de krimpwaarde kan als volgt worden gedaan:

Krimpwaarde = $ 38.000 - $ 37.000

De krimpwaarde is -

Krimpwaarde = $ 1.000

Berekening van het krimppercentage kan als volgt worden gedaan:

Krimppercentage = $ 1.000 / $ 37.000

Het krimppercentage is -

Krimppercentage = 2,70%

Daarom heeft het productiebedrijf een voorraadverlies van $ 1.000 als gevolg van de gerapporteerde krimp tussen het boek van de rekening en de werkelijke waarde. Het krimppercentage is relatief laag, namelijk 2,70%, en daarom kan deze krimp het gevolg zijn van een boekhoudkundige fout bij het rapporteren van de waarden in het boekhouding.

Relevantie en toepassingen

Het is van cruciaal belang voor de accountants en de auditdeskundigen om de fysieke voorraadniveaus te bewaken. Verder moet het worden vergeleken met de voorraadniveaus, zoals vermeld in het boekhouding. Zodra de waarde is bepaald, moet de eventuele krimp die uit de vergelijking voortvloeit, worden genoteerd en gerapporteerd aan het topmanagement.

De bepaling van de krimpniveaus helpt bij een betere controle over de bijgehouden voorraad. Een inkrimping van de voorraad kan het gevolg zijn van directe diefstal, die kan zijn gedaan door werknemers, verkopers of klanten.

Voorraadafname kan ook optreden als gevolg van fouten die door de accountants zijn gemaakt tijdens het uitvoeren van voorraadwaardering. Hieruit zou kunnen worden afgeleid dat de bepaling van de krimp indirect helpt bij het controlerende aspect van hoe de krimp van dag tot dag wordt beheerd.