FV-functie in Excel

FV-functie in Excel is een ingebouwde financiële functie in Excel die ook kan worden aangeduid als toekomstige waarde-functie, deze functie is erg handig bij de berekening van de toekomstige waarde van een investering die door iemand is gedaan, deze formule heeft enkele afhankelijke argumenten en ze zijn de constante rente de periodes en de betalingen.

Het geeft de toekomstige waarde van een investering terug op basis van periodieke, constante betalingen en een constante rentevoet.

Wiskundig gezien zijn er twee manieren om de toekomstige waarde (FV) te bepalen

Met behulp van Simple Interest, die zonder samengestelde rente is,

Hier,

PV is de contante waarde of de hoofdsom

- t is de tijd in jaren,

- r is het rentepercentage per jaar

- Enkelvoudige rente wordt niet veel gebruikt; Compounding wordt echter als geschikter en zinvoller beschouwd.

Om de waarde te bepalen met behulp van de samengestelde rente

Hier,

- PV is de contante waarde of de hoofdsom

- t is de tijd in jaren,

- r is het rentepercentage per jaar

- Zoals de naam suggereert, berekent het de toekomstige waarde van een investering op basis van periodieke, constante betalingen en een constante rentevoet.

FV-formule in Excel

Hieronder vindt u de FV-formule in Excel

Uitleg

De FV-formule in Excel duurt vijf argumenten, zoals hierboven weergegeven in de syntaxis; zij zijn

- rente - het is de rentevoet per periode

- nper - is het totale aantal betalingsperioden in een lijfrente

- pmt - is de betaling die elke periode is gedaan; het kan helemaal niet veranderen. Over het algemeen omvat het geen vergoedingen of andere belastingen, maar wel de hoofdsom en de totale rente.

- pv - is de huidige waarde, of het totale bedrag dat een reeks toekomstige betalingen nu waard is.

- type - is het nummer 0 of 1 en geeft aan wanneer betalingen verschuldigd zijn. Als type wordt weggelaten, wordt aangenomen dat het 0 is. Het type 0 wordt gebruikt als betalingen aan het einde van de periode verschuldigd zijn en 1 aan het begin van de periode.

Hoe de FV-functie in Excel te gebruiken? (met voorbeelden)

Deze FV in Excel is heel eenvoudig. Laten we nu zien hoe we de FV-functie in Excel kunnen gebruiken met behulp van enkele voorbeelden.

Voorbeeld 1

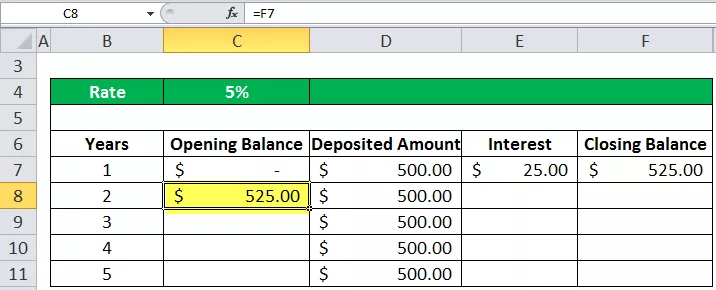

Bijvoorbeeld, als u een bedrag van $ 500,00 voor een periode van 5 jaar tegen het tarief van belang die op 5% te storten, dan is de toekomstige waarde die aan het einde van de 5 zal worden ontvangen ste jaar wordt berekend op de volgende wijze

Het beginsaldo aan het begin van het jaar ( 1e jaar) zal nul zijn, dat is $ 0.

Stel nu dat het bedrag dat op de rekening is gestort $ 500,00 is.

Laat,

- Beginsaldo = OB

- Gestort saldo = DA

- Rentevoet = R

- Rentebedrag = I.

- Eindsaldo = CB

Dus de rente in het 1e jaar zal op de 5% zijn

(OB + DA) * R

= (0 + 500) * 0,05 is gelijk aan $ 25,00

Dus, de eindbalans van de 1 ste zal jaar

(OB + DA + I)

= (0,00 + 500,00 + 25,00) is gelijk aan $ 525,00

Het gestorte bedrag in kolom D blijft gedurende de periode van 5 jaar hetzelfde. Aan het einde van de 5 e jaar, de waarde die zal moeten bij elk jaar toegevoegd met belangstelling. Laten we dit dus eerst handmatig berekenen, dan zullen we de FV Excel-functie gebruiken om het gewenste resultaat automatisch te laten berekenen, wat tijd en moeite bespaart.

In kolom C hebben we de beginsaldo elk jaar; in het eerste jaar moeten we beginnen met het openen van het saldo met een nulrekening, dat wil zeggen dat het bedrag 0 $ zal zijn.

In kolom E hebben we de rentebetaling voor elk jaar. Een rentepercentage is 5% in cel C1. Dus, de rentebetaling in de 1 ste zal jaar de som van de openingsbalans en gedeponeerd evenwicht keer de rente waarde.

Dus, in 1 ste jaar hebben we het belang waarde bedrag van $ 25,00 ontvangen. Ten slotte wordt het eindsaldo in kolom F berekend als de som van alle saldi die de som van het beginsaldo, het gestorte bedrag en het rentebedrag zijn.

Dus $ 525,00 zal het beginsaldo zijn voor het volgende jaar, dat wil zeggen het tweede jaar.

Nogmaals, we ontvangen een aanbetaling van het bedrag van $ 500,00 in het tweede jaar, en op dezelfde manier wordt de rente op dezelfde manier berekend.

Dus, aan het einde van de 5 e jaar, het berekenen van het op dezelfde manier, krijgen we de laatste toekomstige waarde bedrag, dat is $ 2900,96

Nu kan dit direct worden berekend met behulp van de FV-functie in Excel, waar

- tarief = 5%

- aantal = 5 jaar

- pmt = gestort bedrag per jaar ($ 500,00)

- pv = contante waarde bij 5 e jaar ($ 2262,82)

- type = 0 en 1 (0 betekent betaling ontvangen aan het einde van de periode, 1 betaling ontvangen aan het begin van de periode)

de contante waarde in het vijfde jaar zal $ 2262,82 zijn, zoals hierboven in de tabel wordt weergegeven

Dus volgens de FV-formule wordt de FV in Excel berekend als

= fv (tarief, aantal-uren, pmt, (pv), (type))

Hier is het type 1 omdat we de betaling aan het begin van elke periode ontvangen. De fv-waarde die is berekend met behulp van de toekomstige waarde-functie, staat tussen rode haakjes die de negatieve waarde aangeven. Het is meestal negatief omdat de bank het bedrag uiteindelijk uitbetaalt; het betekent dus de uitstroom en instroom van het bedrag.

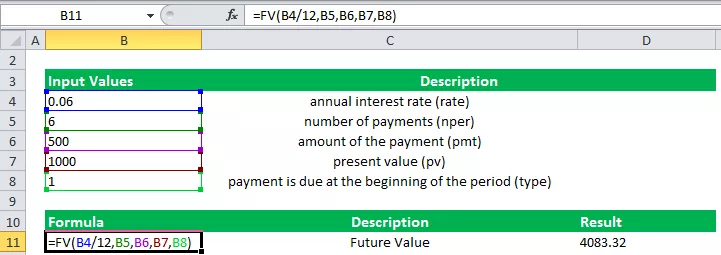

Voorbeeld 2

Als het jaarlijkse rentepercentage bijvoorbeeld 6% is, het aantal betalingen 6, het bedrag 500 en de contante waarde 1000, dan wordt de betaling die aan het begin van de laatste periode verschuldigd is, de toekomstige waarde, hieronder berekend in de schermafbeelding

Dingen om te onthouden over FV-functie in Excel

- Het opgegeven aantal en het opgegeven tarief moeten consistent zijn. Als betalingen op maandbasis plaatsvinden voor een lening met een looptijd van vier jaar tegen een jaarlijkse rente van 12%, gebruikt u 12% / 12 voor rente en 4 * 12 voor aantal perioden. Als u jaarlijkse betalingen doet voor dezelfde lening, gebruikt u 12% voor rente en 4 voor aantal perioden.

- Voor alle argumenten wordt het geld dat u uitbetaalt, zoals stortingen op spaargeld, weergegeven door negatieve getallen; contant geld dat u ontvangt, zoals dividendcheques, wordt weergegeven door positieve cijfers