Wat is risicoblootstelling?

Risicoblootstelling in een bedrijf of een investering is de meting van mogelijk toekomstig verlies als gevolg van een specifieke gebeurtenis of bedrijfsactiviteit en wordt berekend als de waarschijnlijkheid van het zelfs vermenigvuldigd met het verwachte verlies als gevolg van de risico-impact.

De berekening van de waarschijnlijkheid met betrekking tot een bepaalde gebeurtenis die tot verlies voor het bedrijf leidt, is een integraal onderdeel van de risicoanalyse. Daarom is het begrijpen, inschatten en nemen van de nodige voorzorgsmaatregelen om dat risico te vermijden of te minimaliseren een essentiële beslissing voor het management.

Hoe de risicoblootstelling te berekenen?

Hoewel specifieke risico's verbonden aan het zakendoen niet kunnen worden voorspeld en beheerst, wordt het risico dat voorspelbaar en beheersbaar is, berekend met de volgende formule:

Risicoblootstellingsformule = Waarschijnlijkheid van gebeurtenis * Verlies als gevolg van risico (impact)Voorbeeld

Er zijn drie investeringsopties beschikbaar voor een investeerder, die hij moet beslissen. Een investeerder wil een jaar lang $ 500.000 in de markt investeren.

Een investeerder moet een beslissing nemen in welke investeringsoptie hij het liefst investeert. Hoewel investeringsoptie C er aantrekkelijk uitziet met een hoger rendement, is het risico ook hoger, 12%.

Als een belegger besluit de belegging in alle drie de opties te verdelen, wordt de risicoblootstelling aangepast en profiteert hij van alle drie de activa.

De risicokolom in de tabel geeft de kans op investeringsverlies weer.

Soorten risicoblootstelling met voorbeeld

Er zijn vier soorten risicoblootstellingen:

# 1 - Transactieblootstelling

Transactieblootstelling treedt op als gevolg van veranderingen in de wisselkoers in vreemde valuta. Een dergelijk risico wordt geconfronteerd met een bedrijf dat internationaal opereert of afhankelijk is van componenten die uit andere landen moeten worden geïmporteerd, wat resulteert in een transactie in deviezen. Bij het kopen en verkopen, uitlenen en lenen, waarbij vreemde valuta betrokken is, is sprake van blootstelling aan transacties.

Het volgende risico verbonden aan transactieblootstelling:

- Wisselkoers: treedt op in het geval van het verschil tussen de datum van het gesloten transactiecontract en de uitgevoerde transactie, bijvoorbeeld voor kredietaankoop, termijncontracten, enz.

- Kredietrisico: wanbetalingsrisico ingeval de koper of lener niet kan betalen.

- Liquiditeitsrisico: in het geval van contracten met betalingen op de toekomstige datum in vreemde valuta, wat de geloofwaardigheid van de koper of kredietnemer kan aantasten.

Transactieblootstelling wordt meestal beheerd met behulp van verschillende derivatencontracten om zich af te dekken, dus het risico dat voortvloeit uit deze transacties heeft geen invloed op de inkomsten of uitgaven.

Voorbeeld

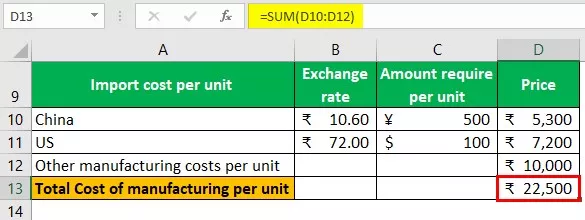

Indiase mobiele fabrikanten die in India actief zijn, moeten bepaalde interne onderdelen van mobiele telefoons importeren uit China en de Verenigde Staten. Prijs van de totale invoer van componenten die nodig zijn voor het vervaardigen van een enkele mobiele telefoon die ¥ 500 en $ 50 kost. Het bedrijf produceert elke maand 100.000 mobiele telefoons.

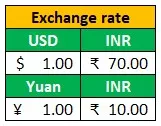

Huidige wisselkoers

Huidige productiekosten van één enkele eenheid

Huidige wisselkoers

Verandering in productiekosten per eenheid

Totale productiekosten

Productiekosten per maand stegen met ₹ 5,00,00,000 als gevolg van een verandering in de wisselkoers.

# 2 - Blootstelling bij gebruik

De waardering van de bedrijfskasstroom van het bedrijf wordt beïnvloed door een verandering in de wisselkoers, wat resulteert in een winstgroei. Concurrentie-effect en conversie-effect zullen optreden in het geval van multinationals in vergelijking met lokale bedrijven die in hun thuisland actief zijn. Een dergelijk risico wordt beheerd door een juiste prijsstrategie aan te nemen en de kosten te verlagen via lokale operaties, outsourcing, enz.

Voorbeeld

De Amerikaanse koelkastfabrikant die actief is op de Indiase markt wordt geconfronteerd met verlies als gevolg van de waardestijging van de dollar, wat resulteert in minder cashflow.

# 3 - Vertalingsbelichting

Omrekeningsrisico's ontstaan als gevolg van veranderingen in activa of passiva van de balans met een dochteronderneming in het buitenland bij het rapporteren van haar geconsolideerde jaarrekening. Het meet veranderingen in de waarde van activa en passiva van het bedrijf als gevolg van wisselkoersschommelingen. Omrekeningsrisico's hebben geen invloed op de bedrijfscashflow of de winst uit het buitenland, maar een dergelijk risico doet zich alleen voor bij het rapporteren van geconsolideerde jaarrekeningen.

Translatieblootstelling wordt beheerd door het gebruik van derivatenstrategieën in deviezen om dubbelzinnigheid bij de investeerders van het bedrijf te vermijden. Het bedrijf accepteert specifieke manieren terwijl het financiële overzichten bijhoudt.

Verschillende methoden

- Huidige / niet-huidige methode

- Monetaire / niet-monetaire methode

- Tijdelijk

- Huidig tarief

Voorbeeld

Amerikaans bedrijf heeft een dochteronderneming in Europa die verschillende methoden gebruikt, terwijl het rapporteren van het volgende een methode is om het vertalingsrisico te berekenen. Hieronder volgt een monetaire / niet-monetaire manier.

# 4 - Economische blootstelling

Verandering in de waarde van het bedrijf als gevolg van een verandering in de wisselkoers. De kostprijs van het bedrijf wordt berekend door toekomstige kasstromen contant te maken tegen een specifiek tarief. Economische blootstelling is een combinatie van relevante items in de bedrijfsactiviteiten van bedrijven die verband houden met blootstelling aan transacties en blootstelling aan translaties. De operationele blootstelling van het bedrijf en de blootstelling aan transacties vormen een economische blootstelling aan een bedrijf. Economische kwetsbaarheid bestaat altijd in het bedrijfsleven vanwege het continue karakter ervan. Berekeningen van de contante waarde die worden toegepast in alle toekomstige kasstromen van het bedrijf, zoals verwacht, en de werkelijke verandering in de wisselkoers heeft invloed op de waarde van het bedrijf.

Voorbeeld

Ons bedrijf dat via een dochteronderneming in Europa opereert, wordt geconfronteerd met verlies als gevolg van een verandering in de wisselkoers in een jaar.

Inkomsten veranderd als gevolg van schommelingen in de wisselkoers, waardoor de inkomsten uit bedrijfsactiviteiten en de waarde van een bedrijf zullen veranderen.

Conclusie

Risicoblootstelling is essentieel om rekening te houden met elk bedrijf, groot of klein, omdat het ons een inschatting geeft van het risico dat gepaard gaat met het ondernemen van bepaalde activiteiten, beleidswijzigingen of wijzigingen in bedrijfsactiviteiten. Het verschil in wisselkoers is een integraal onderdeel van de huidige zakenwereld sinds import en export; outsourcing van diensten is een groot deel van de zaken van veel multinationale organisaties. Veel bedrijven die op de binnenlandse markt actief zijn, hebben nog wat hulp nodig bij de invoer en profiteren van de export. De juiste prijsstelling, beleid en bedrijfsstrategie helpen een bedrijf om de algehele risicoblootstelling te beheersen.